Was Sie über Auftragsstornierungen wissen müssen

Wann muss ein Stornoauftrag erstellt werden?

Fiskalrelevante Daten eines Auftrages sollten nicht mehr verändert bzw. gelöscht werden, wenn

- eine Rechnung erstellt wurde

- der Auftrag teilweise angezahlt oder vollständig bezahlt ist

In solchen Fällen muss der Auftrag komplett storniert werden und ein neuer Auftrag mit den gewünschten und korrekten Daten angelegt werden. Rufen Sie hierfür den zu stornierenden Auftrag auf und wählen Sie dort Optionen -> Auftrag stornieren.

Der Stornoauftrag wird nach einer Sicherheitsnachfrage automatisch erstellt und enthält alle Daten des Ursprungsauftrages, jedoch mit negativen Preisangaben. Die im Ursprungsauftrag verkauften Lagerartikel (Fassung etc.) wurden dem Lager automatisch wieder zugebucht. In der ersten Notizzeile des Stornoauftrages steht der Vermerk „Storno zu Auftrag Nr. xxx“, um einen einfachen und schnellen Bezug zum Ursprungsauftrag herzustellen.

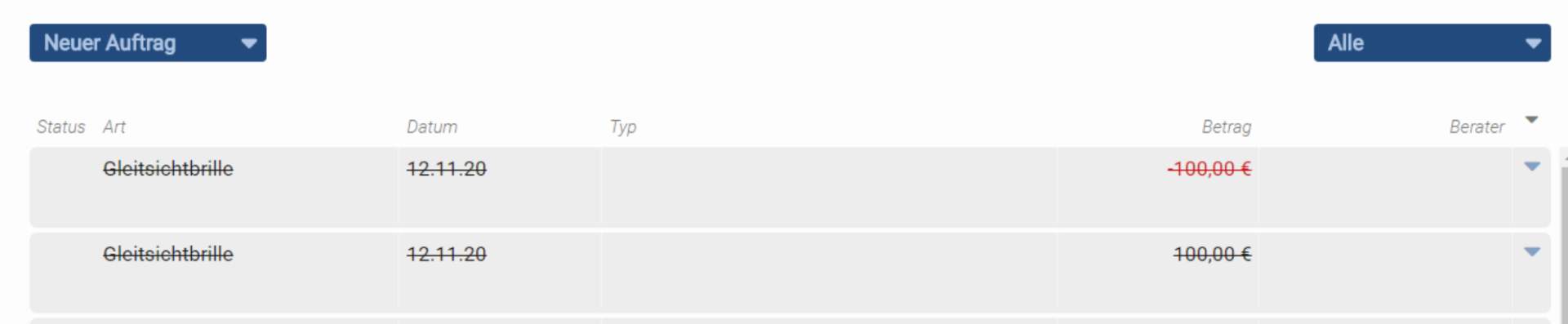

In der Auftragsvorschau beim Kunden werden der Ursprungs- und der Stornoauftrag „durchgestrichen“ dargestellt, um einen visuellen Hinweis auf den Stornovorgang zu geben. Die negative Auftragssumme der Stornoauftrages wird roter Farbdarstellung angezeigt.

Ursprungs- und der Stornoauftrag „durchgestrichen“ dargestellt. Die negative Auftragssumme der Stornoauftrages wird roter Farbdarstellung angezeigt.

Jetzt kann der neue Auftrag mit den korrekten Angaben erstellt werden, entweder über Bearbeiten -> Neuanlegen oder aus dem Ursprungsauftrag heraus über die Kopierfunktion Optionen -> Karteikarte kopieren mit den entsprechenden Möglichkeiten der Datenübernahme.

Fallbeispiele

Hier noch ein paar Tipps und Fallbeispiele aus der Praxis, wie man mit dem Stornovorgang eines Auftrages betriebswirtschaftlich korrekt umgehen sollte.

ACHTUNG: Für weiterführende Auskünfte zum fiskalrechtlichen Umgang in Ihrem Betrieb mit Stornos und Stornorechnungen sowie deren Verbuchung in der Kasse etc. wenden Sie sich bitte an Ihren Steuerberater.

Es wurde bereits eine Rechnung für den Ursprungsauftrag erstellt und dem Kunden ausgehändigt

In diesem Fall ist auch für den Stornoauftrag eine Rechnung zu erstellen (über die normale Rechnungsdruckfunktion) und dem Kunden auszuhändigen.

Theoretisch besteht auch die Möglichkeit, die bereits erstellte Originalrechnung wieder einzuziehen, dies muss dann aber in irgendeiner Form dokumentiert werden (z.B. Vermerk im Auftrag oder Abheften in einem Ordner mit dem Vermerk STORNO o.ä.). Auch hier gilt: fragen Sie hierzu Ihren Steuerberater.

Der Kunde gibt die Brille nicht komplett zurück, sondern er bekommt nach kurzer Tragezeit die Gläser getauscht (z.B. wegen Unverträglichkeit, Fehlrefraktion etc.)

Wir empfehlen hier ebenfalls einen kompletten Auftragsstorno (Ursprungsauftrag und Stornoaufttrag) sowie die Neuanlage eines Auftrages. Dadurch haben Sie die kompletten Daten der neuen Brille in dem neuen Auftrag, was zur besseren Übersicht über die Versorgnung und die Brillen des Kunden beiträgt. Außerdem könnten Sie dem Kunden, falls er eine Rechnung z.B. für die Versicherung möchte, eine Endrechnung über den endgültigen Preis und die finale Ausfertigung der Brille austellen, da dies nun alles übersichtlich in einem Auftrag steht. Ansonsten müssten Sie wegen der Fassung eine Rechnung aus dem Ursprungsauftrag erstellen, dann die Stornorechnung der Gläser und dann die Rechnung über die neuen Gläser, was für den Kunden eher umständlich und nachteilig ist.

Der Kunde liefert nachträglich ein kassenärzliches Rezept, welches ihn zum Erhalt von Kassenleistungen berechtigt.

Auch hier die Empfehlung: Ursprungsauftrag komplett über Stornoauftrag annulieren und neuen Auftrag machen. Auch wenn der Ursprungsauftrag schon be- oder angezahlt ist Wie das dann in der Registriekasse zu handhaben ist, dazu kommen wir im nächsten Fall.

Der Kunde hat den Ursprungsauftrag bereits angezahlt oder vollständig bezahlt.

Jeder offene Auftrag, auch der Stornoauftrag, muß irgendwann durch die Kasse gebucht werden, damit er als „Bezahlt“ gilt und nicht mehr zu den offenen Posten zählt. Nach dieser Regel werden also bei der Abholung der endgültigen Brille alle offenen Aufträge des Kunde in die Kasse übernommen (per Barcode, Auftragsnummer oder SUCHE Funktion).

Ist der Ursprungsauftrag vollständig bezahlt, dann eben nur den neuen und den Stornoauftrag (mit den negativen Werten). Sind beide Aufträge in der Kasse aufgerufen, dann ergibt sich entweder eine positive oder negative Differenz der Auftragswerte. Eine positive Differenz bedeutet, das der Kunde noch etwas aufbezahlen muss, da sein „Guthaben“ aus dem Stornoauftrag nicht die neue Auftragssumme deckt. Eine negative Differenz heißt, dass Sie dem Kunden noch Geld ausbezahlen müssten.

Um eine Barauszahlung zu vermeiden, gibt es die geschickte Lösung, dem Kunden einen Gutschein über den Differenzbetrag anzubieten. Ergänzen Sie hierzu einfach als weiteren Vorgang auf diesem Bon einen Gutschein mit dem positiven Betrag der Differenz, sodass als Bonsumme 0 ensteht. Buchen Sie nun diesen Null-Bon durch. Alle Aufträge sind bezahlt und der Kunde erhält von Ihnen einen Gutschein statt Bargeld.

Stornierter und neuer Auftrag heben sich nicht komplett auf. Vorschlag: Einen Gutschein als Ausgleich dazubuchen, um eine Barauszahlung zu vermeiden.

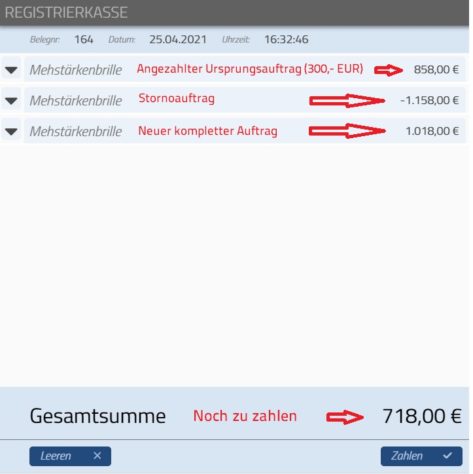

Ist der Ursprungsauftrag nur angezahlt und es steht noch ein Betrag hierfür aus, dann übernehmen Sie einfach alle drei offenen Aufträge (Ursprungsauftrag, Stornoauftrag und neuer Auftrag) in einen Bonvorgang in der Regkistrierkasse. Mit dem Saldo, welcher sich automatisch als Bonsumme bildet, können Sie dann wie oben beschrieben weiter verfahren.

Angezahlter Ursprungsauftrag, Stornoauftrag und neuer Auftrag werden alle in die Kasse übernommen. Übrig bleibt der noch zu zahlende Betrag des neuen Auftrags (die Anzahlung des ursprünglichen Auftrags wird auf diese Weise berücksichtigt).

ACHTUNG: Alle Informationen in diesem Artikel sind unter Vorbehalt zu betrachten. Änderungen an der Sachlage geschehen beinahe täglich! Bitte kontaktieren Sie unbedingt Ihren Steuerberater zu diesem Thema und zur Vorbereitung der eventuellen, termingerechten Kontenumstellung. Jegliche Aussagen, die hier getroffen werden stellen nur unsere eigene Auffassung dieses Themas dar. Die Informationen wurden gründlich recherchiert, erheben jedoch keinen Anspruch auf Richtigkeit und Vollständigkeit.

0 Kommentare